結論:海外移住の費用は「国×暮らし方×ビザ」で決まります。だからこそ、初期費用・月次生活費・想定外をテンプレで分解し、撤退ラインまで含めて夫婦で数字化すると、不安は一気に小さくなります。

海外移住で一番しんどいのは、実は「お金が足りるか分からない状態」が長く続くこと。

逆に言えば、数字に落とせた瞬間から気持ちは軽くなります。やることは地味です。分解して、並べて、優先順位を決めるだけ。

この記事は30〜60代の夫婦向けに、国を問わず使える「見積もりの型」をまとめました。金額は制度や地域で動くので、具体額は断定しません。代わりに、どの国でも流用できる“設計図”として整理します。

用語(表記統一)

- 初期費用 :渡航〜生活立ち上げまでに一度まとまって出るお金

- 月次生活費 :毎月出ていくお金(固定費+変動費)

- 緊急資金(生活防衛費) :想定外に備える資金(撤退資金も含めて考える)

- 撤退ライン :計画変更や帰国に切り替える判断基準

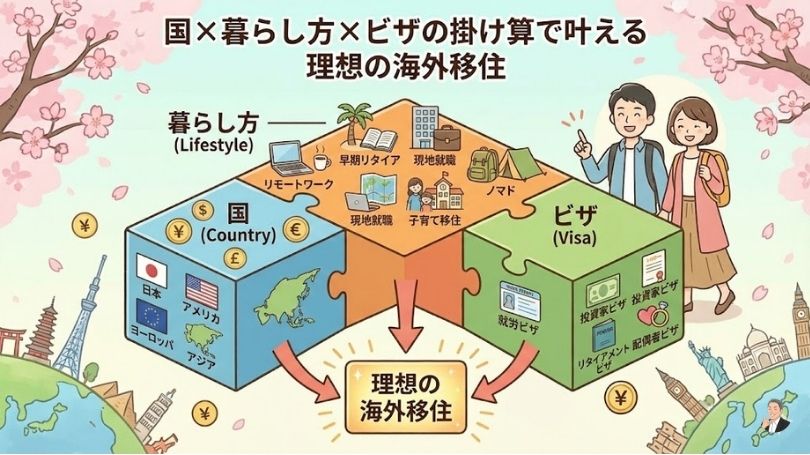

費用は「国×暮らし方×ビザ」で決まる

見積もりで迷子になる最大の原因は、比較軸がズレること。

同じ「海外移住」でも、暮らし方が違えば別競技です。

同じ国でも都市・エリアで激変する

「この国は安い/高い」と言い切りたくなりますが、実際は都市とエリアで変わります。体感で最も効くのは、だいたいここ。

特に差が出やすい項目

- 家賃(固定費の王様)

- 通勤・移動コスト(車社会かどうか)

- 医療アクセス(近いほど安心。ただし中心部ほど高い傾向も)

- 外食単価(毎週の満足度に効く)

夫婦で決めたい前提(まず5分)

- 都市部? それとも郊外?

- 徒歩圏で完結? 車移動OK?

- 「日本と同じ便利さ」をどこまで求める?

ここが決まると、見積もりの精度が上がります。

ビザ要件が資金を押し上げる

もう一つの大きな変数が滞在資格(ビザ)。

ビザによっては「保険加入」「資金証明」などが必須になり、想定より負担が増えることがあります。

見積もりに入れておきたい“ビザ由来のコスト”

- 申請・更新の費用(手数料、翻訳、公証など)

- 医療保険(条件指定がある場合)

- 資金証明のための“余白”確保(実質的な拘束)

- 就労制限がある場合の収入面の影響

ビザは本記事では深掘りしません。

整理が必要なら⏬

夫婦の海外移住ビザ入門(全体像→候補→準備)

海外移住のビザ(滞在資格)を、夫婦の働き方別に整理。就労・投資・学生・帯同の基本と、資金証明や保険など詰まりやすい点を解説します。

初期費用(渡航〜住居〜立ち上げ)の内訳テンプレ

初期費用は「何にいくら」の見える化がすべて。

まず“箱”を作り、空欄を埋めるほうが早いです。

初期費用テンプレ(項目リスト)

そのままメモやスプレッドシートに貼って使ってください。

- 渡航

- 航空券(夫婦分)

- 空港→滞在先の移動

- 荷物(追加手荷物/配送)

- 手続き

- ビザ関連(申請/更新準備)

- 翻訳・証明書(必要な場合)

- 健康診断・証明書(必要な場合)

- 住居

- 仮住まい(ホテル/サービスアパート等)

- 長期住居の初期費用(敷金・礼金・仲介・デポジットなど)

- 引っ越し(家具の配送など)

- 生活立ち上げ

- SIM/通信

- 家具家電(最小構成)

- 寝具・調理器具・日用品

- 安心の土台

- 医療保険(初期加入費用)

- 予備(想定外の上振れ)

コツ(初期費用を膨らませない)

- 「購入」より先に「最低限で回す」を決める

- 家具家電は“生活必需”だけでスタート

- 1か月後に買うものを、引っ越し直後に買わない(判断が鈍りやすい)

削れる所/削ってはいけない所

節約は大事。ただし削る場所を間違えると、結局高くつきます。

削れることが多い

- 家具家電:中古・レンタル・最小構成

- 仮住まい:立地と安全を守りつつ、グレードは抑える

- 移動:タクシー多用を避ける(慣れたら公共交通へ)

削らない方が良い

- 安全性(治安の良いエリア、夜の帰宅動線)

- 医療・保険(“困った時に詰む”を避ける)

- 通信(連絡が取れないストレスは大きい)

- 寝具(睡眠の質が崩れると全部が崩れる)

「削る=我慢」ではありません。

満足度が落ちにくい場所から削るのが勝ち筋です。

月次生活費を“固定費化”する(夫婦で管理しやすく)

移住後にラクになる家計は、毎月の変動が小さい家計。

つまり、固定費が固いほど精神が安定します。

固定費(家賃・通信・保険)から固める

月次生活費は、まず固定費を決める。順番が逆だと毎月ブレます。

固定費の代表

- 家賃(+管理費)

- 通信(SIM/ネット)

- 保険(医療/賠償など)

- 交通(定期、駐車、車両関連)

- サブスク(必要なものだけ)

夫婦で先に決めたい“たった1行”

- 「家賃上限は、月次生活費の◯%まで」

これだけで、物件探しが現実に戻ります。

変動費(食・交際・交通)は「上限」で設計する

変動費はゼロにできません。だから上限を決めます。

ポイントは「使っちゃダメ」ではなく、この範囲なら安心を作ること。

上限設定の例

- 食費:自炊+外食のバランス(外食回数を決める)

- 交際費:月に◯回、◯円まで

- 交通:タクシーは週◯回まで、など

おすすめ運用(夫婦の摩擦が減る)

- 共同財布:固定費+生活に必要な変動費

- 個人財布:自由費(趣味・美容・交際など)

個人財布があると「それ本当に必要?」の衝突が減ります。家の空気が柔らかくなる。

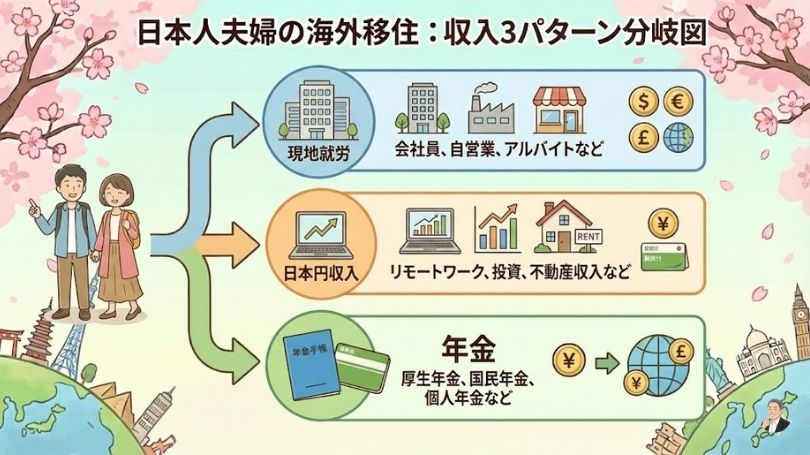

収入パターン別の家計(現地就労/日本円収入/年金)

支出だけ見ても家計は決まりません。

収入の形で設計が変わります。

リモート収入なら「為替の影響」を前提にする

日本円で収入が入る場合、生活費(現地通貨)とのズレが起こります。

為替は読めないので、読まない設計にします。

現実的な作り方(3段階)

- 余裕シナリオ:為替が良い月でも浮かれない

- 標準シナリオ:普段はここで回す

- 厳しめシナリオ:為替が悪い月でも赤字にしない

理想は「厳しめシナリオで回る」。安心感が段違いです。

年金受給が絡む場合の考え方(一般論)

年金が収入の柱になる夫婦も多いはず。

ここは個別事情で変わるため断定は避けつつ、入口だけ押さえます。

押さえるポイント(一般論)

- 毎月入る額が読めるのは強み

- ただし医療・保険・更新手続きなど、固定費が増えると効いてくる

- 「年金+少しの収入」など、複線化できると安定しやすい

不安が強いなら、家計表を1枚にまとめた上で専門家へ。税・制度は国と状況で変わります。

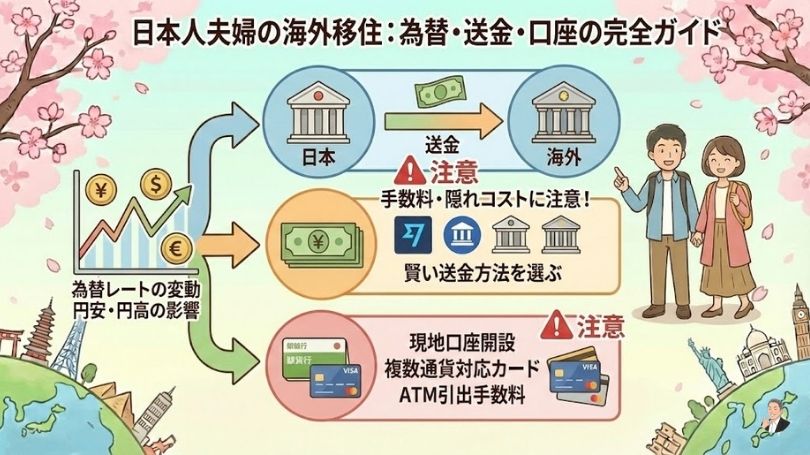

為替・送金・口座(地味に損するポイント)

見落とされやすいのが「手数料」と「面倒コスト」。

小さな損が積み上がると、気分が削られます。

複数通貨の持ち方は“シンプル”が正義

夫婦の海外移住では、通貨の持ち方も複雑にしない方が続きます。

基本の考え方

- 生活費用の通貨:現地通貨で確保(支払いがラク)

- 予備資金の通貨:日本円も含め分散(状況により)

- 決済手段:2系統用意(カード+別カード、またはカード+現金など)

目標は「1つが止まっても生活が止まらない」状態。

送金手数料・カード決済の最適化(概念だけ)

国や利用サービスで変わるので、ここでは概念のみ。

チェックしたい項目

- 送金:手数料、着金までの時間、為替レートの扱い

- カード:海外事務手数料、現地通貨建てか、キャッシング条件

- 口座:維持費、引き出し手数料、入金手段

To-Do(30分で終わる)

- 「生活費の支払い」を紙に書く(家賃/食費/通信/保険)

- それぞれ、どのカード/口座で払うか仮決め

- 予備の支払い手段も決める(止まった時の代替)

手段が決まると、移住直後の混乱が減ります。

保険(医療・旅行・賠償)を“支出の柱”に入れる

30〜60代夫婦にとって保険は、節約枠というより 生活の柱 。

安心が買えると、行動が軽くなります。

比較するのは「プラン名」ではなく「条件」

見比べるときは、ここ。

- 免責(自己負担の有無・金額)

- 補償上限(入院、救急、搬送など)

- キャッシュレス診療の可否

- 相談窓口(24時間対応、言語)

- 対象外事項(どこが対象外か)

迷ったら、移住直後は厚めにして、慣れてから最適化。ストレスが少ない順番です。

持病がある場合の確認観点(例)

持病や常用薬がある場合は前倒しで確認(最終確認は必須)。

- 既往症の扱い(対象外になり得るか)

- 現地の医療機関の探しやすさ

- 薬の入手(成分、処方の流れ)

医療は「困ってから」だと動けません。先に整える領域です。

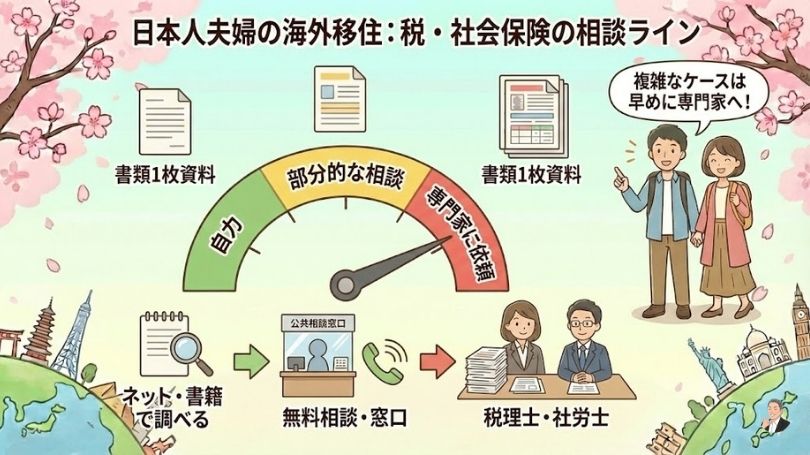

税・社会保険は「専門家相談が必要なライン」を決める

国・居住形態・収入源で大きく変わるので、ここは頑張りすぎない方が安全です。

自力で整理する範囲/相談した方がいい範囲

まず線引きを作ります。

自力で整理しやすい(入口)

- 収入源の整理(日本/海外、給与/事業/年金など)

- 滞在予定(期間、拠点の持ち方)

- 家族構成、生活の前提

- 支出見込み(年間)

相談した方が安全になりやすい

- 複数国にまたがる所得がある

- 不動産や事業、投資が絡む

- 長期滞在で制度影響が大きい可能性がある

- 住民票や居住者判定など、判断が必要な論点が出てきた

相談前に作る「家計と移住計画の1枚資料」

相談の質は準備で決まります。これを1枚に。

- 移住の目的(1行)

- 候補国・候補都市(最大3)

- 滞在スタイル(長期/二拠点など)

- 収入源(日本/海外、概算)

- 支出見込み(固定費中心)

- 夫婦の健康面での注意(差し支えない範囲で)

- いつから、どのビザ想定か(仮でOK)

1枚あるだけで、家計もビザも一気に現実になります。

撤退ライン(帰国・別都市移動)の資金を先に確保する

撤退ラインは弱気ではありません。挑戦を強くする仕組みです。

「戻れる」から、安心して踏み出せます。

生活防衛費は「月次×◯か月」でOK

難しい計算はいりません。まずはこれで十分。

- 緊急資金(生活防衛費)= 月次生活費 × 3〜6か月 (家庭の状況で調整)

- 追加で考えるもの

- 帰国費用(航空券など)

- 一時滞在費(帰国後の仮住まい等)

- 解約・移動コスト(住居の契約状況による)

- 医療の上振れ(不安があるなら厚めに)

「何か起きた時、何か月持つか」が見えた瞬間、焦りが減ります。

撤退が早いほどダメージが小さい理由

撤退に抵抗があると、ズルズル続けて傷が大きくなりがち。

早めの判断が有利な理由は、だいたいこれです。

- 住居契約の縛りが軽い(短期のうちほど身軽)

- 心身が疲れ切る前に方向転換できる

- お金が残り、次の選択肢が増える

夫婦で決めておく撤退ライン(例)

- 家計が計画より上振れし、改善策を打っても3か月戻らない

- 健康・睡眠・食欲に明確な悪影響が出る

- 安全面で不安が継続し、生活が縮こまる

撤退ラインがある夫婦は、結果的に“続く”ケースも多い。安心が行動を支えます。

結論:海外移住の費用は「国×暮らし方×ビザ」で決まります。初期費用・月次生活費・想定外をテンプレで分解し、撤退ラインまで含めて夫婦で数字化すれば、不安は激減します。

関連記事:

\ 最新情報をチェック /